上海建科IPO定价11.47元 建筑工程咨询服务龙头申购价值解读

上海建科(股票代码:XXXXXX)正式启动新股申购,本次发行定价为每股11.47元人民币。作为国内领先的建筑工程咨询服务商,其核心业务之一的工程造价咨询备受市场关注。本文将从公司定位、业务前景及申购价值等多角度进行解读。

一、 公司概况与市场定位

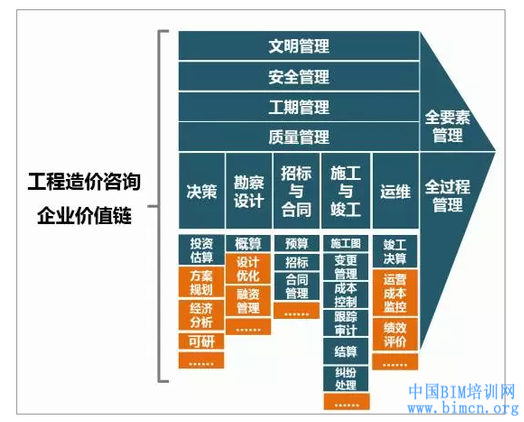

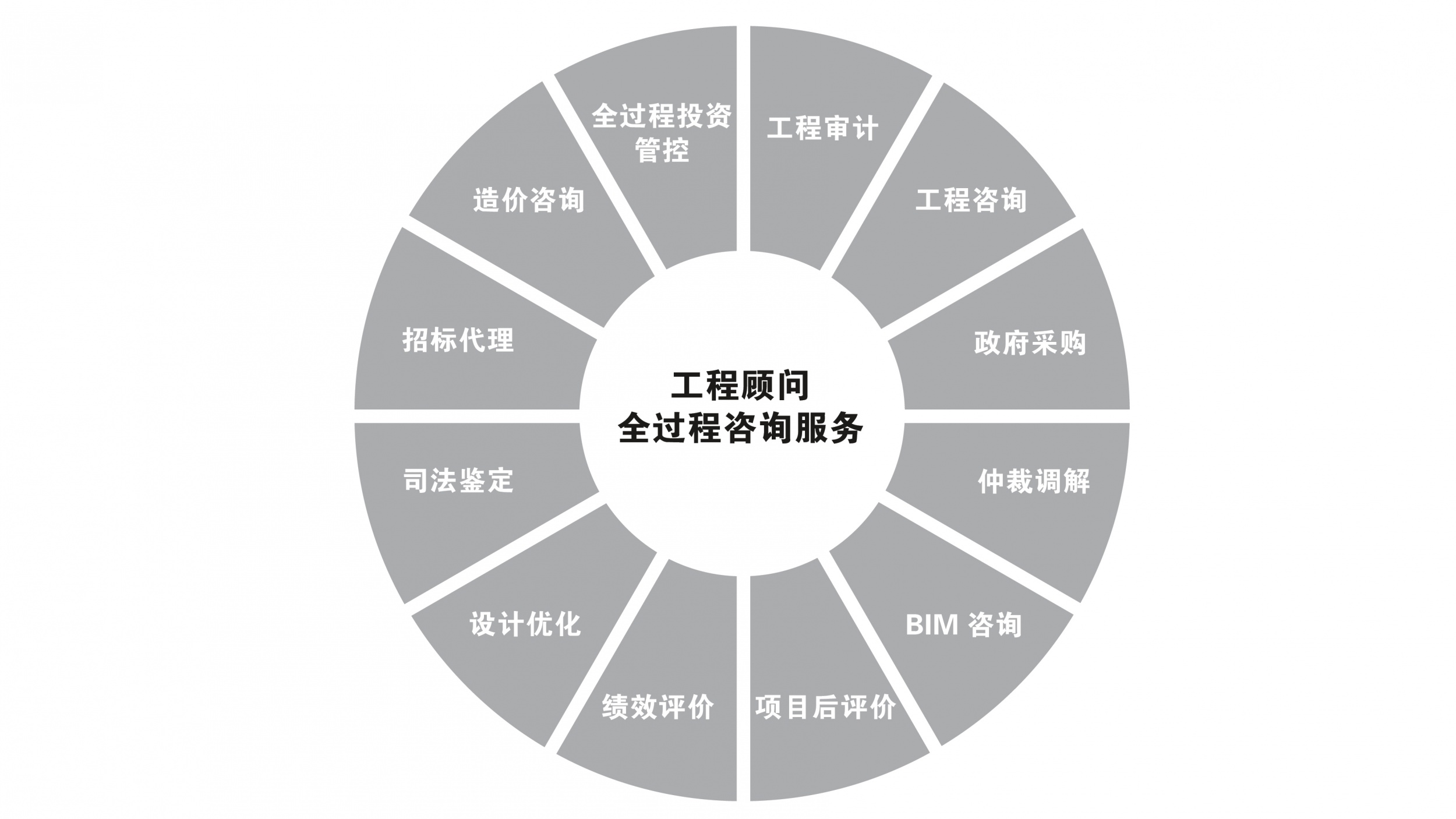

上海建科是一家综合性工程技术服务企业,业务覆盖工程项目从投资决策、建设实施到运营维护的全过程。其中,工程造价咨询是其传统优势业务板块,主要为各类建筑工程提供投资估算、工程概预算编制、工程量清单及招标控制价编制、工程结算审核等专业服务。公司依托上海、辐射全国,在长三角地区拥有显著的品牌影响力和市场占有率,是行业内的标杆企业之一。

二、 核心业务:工程造价咨询的行业前景

- 行业赛道稳健:工程造价咨询是建筑产业链中的关键一环,其需求与固定资产投资规模紧密相关。随着我国城镇化进程进入高质量发展阶段,城市更新、老旧小区改造、新基建等领域持续发力,为工程造价咨询市场提供了稳定的增量空间。

- 专业化与数字化趋势:行业正从传统的算量计价向全过程工程咨询、价值管理等高附加值服务升级。BIM(建筑信息模型)、大数据等技术的应用,推动行业向智能化、精细化发展。上海建科在此领域已有前瞻性布局,有望提升其服务效率和市场竞争力。

- 政策驱动规范发展:国家持续推进工程建设领域“放管服”改革,强调工程咨询的专业性和独立性,有利于像上海建科这样技术实力雄厚、品牌信誉良好的头部企业进一步扩大市场份额。

三、 本次IPO定价与申购价值分析

- 定价合理性:11.47元的发行定价,综合考虑了公司基本面、行业平均估值水平以及当前市场环境。相较于同行业可比公司,该定价处于合理区间,为上市后留出了一定的估值空间。

- 核心竞争优势:申购的看点在于公司的综合技术实力和品牌护城河。其工程造价咨询业务不仅仅是简单的成本核算,更深度融入项目管理全过程,具备较强的客户粘性和抗周期能力。公司的科研能力、标准制定参与度以及覆盖全产业链的多元化服务能力,构成了其独特的竞争壁垒。

- 募投项目展望:本次发行募集资金将用于创新服务能力提升、数字化转型、区域中心建设等项目。这些投入将直接巩固和加强其在工程造价等核心业务上的技术领先地位,拓展全国市场,培育新的增长点,有助于提升长期盈利能力。

- 市场情绪与风险提示:当前资本市场对于具备稳健盈利模式、与宏观经济基础建设关联紧密的细分领域龙头给予一定关注。投资者在申购时也需注意潜在风险,包括房地产行业波动对部分业务的影响、市场竞争加剧、以及应收账款管理等挑战。

四、 结论

上海建科作为建筑工程咨询服务领域的优质企业,其IPO申购具备较强的基本面支撑。11.47元的定价,结合公司在工程造价咨询等核心业务上的深厚积淀、行业向好的发展趋势以及募投项目带来的成长潜力,为投资者参与申购提供了理性的价值基础。对于看好中国建筑业转型升级和工程咨询专业服务市场前景的投资者而言,上海建科值得重点关注和审慎评估。

(注:本文仅为基于公开信息的解读与梳理,不构成任何投资建议。股市有风险,申购需谨慎。)

如若转载,请注明出处:http://www.iwikibaike.com/product/62.html

更新时间:2026-06-19 01:30:18