2022年中国工程造价咨询产业发展现状及未来趋势分析

随着中国经济的稳步发展和基础设施建设的持续投入,工程造价咨询产业作为工程建设领域的关键服务环节,其重要性日益凸显。2022年,在复杂多变的宏观环境下,该产业展现出新的发展态势,同时也面临着转型与升级的机遇与挑战。

一、2022年产业发展现状

- 市场规模稳步增长:在国家稳投资、促发展政策引导下,重大工程项目持续推进,带动了工程造价咨询市场需求。产业规模保持增长,但增速受房地产行业调整、疫情等因素影响有所放缓。企业业务量总体稳定,但竞争加剧。

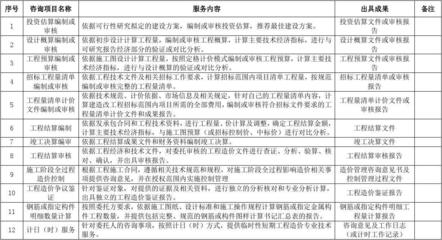

- 业务结构持续优化:传统概预算、结算审核业务仍是基础,但全过程工程咨询、投资决策综合性咨询等高附加值业务占比逐步提升。产业正从单一的造价核算向项目全生命周期成本管理顾问角色转变。

- 数字化与标准化进程加速:BIM(建筑信息模型)、大数据、云计算等技术应用更加深入,数字化工具提升了工作效率与精度。行业主管部门及协会持续推进计价依据、数据标准等体系建设,为行业规范发展奠定基础。

- 人才结构面临挑战:行业对既懂工程技术、经济管理,又熟悉信息技术、法律知识的复合型人才需求迫切。现有从业人员知识结构更新压力增大,高端人才相对短缺。

- 市场竞争格局分化:大型综合性咨询企业凭借品牌、技术和全产业链服务能力优势明显,市场份额集中度有所提高。大量中小型机构则在细分市场或区域市场中寻求差异化发展。

二、未来发展趋势分析

- 服务模式向“全过程、全方位”深度转型:随着业主对项目投资效益最大化需求的提升,提供覆盖项目决策、设计、招投标、施工、结算直至后期运营的全过程成本管控与咨询,将成为核心竞争力。投资决策综合性咨询的地位将更加突出。

- 技术驱动成为核心发展引擎:数字化、智能化转型不可逆转。BIM技术与造价管理的深度融合、基于大数据的造价指标分析与预测、人工智能在算量计价中的应用将更加普及,极大改变传统作业方式,推动产业升级。

- 市场细分与专业化发展并存:在通用市场竞争白热化的面向城市更新、新能源、新基建、绿色建筑等新兴领域的专业化、精细化咨询服务将形成新的增长点。企业需找准自身定位,构建专业壁垒。

- 人才战略与组织创新至关重要:面对技术变革与业务升级,企业需加强内部人才培养与知识更新体系,并积极引进跨领域人才。组织形式也可能向更灵活、更协同的平台化、网络化方向演进。

- 行业整合与品牌化建设加速:预计行业内兼并重组将更加活跃,优质资源向头部企业集中。树立专业、公正、可信赖的品牌形象,将成为企业获取市场认可、实现可持续发展的关键。

- 国际化与“走出去”步伐有望加快:伴随“一带一路”建设的深入推进和中国工程企业海外业务的拓展,为海外项目提供配套的造价咨询服务需求增长,具备国际视野和熟悉国际规则的企业将迎来新的市场空间。

中国工程造价咨询产业正处于从“规模扩张”向“质量提升”转型的关键阶段。拥抱数字化变革、深耕全过程咨询、聚焦专业化发展、夯实人才基础,是行业与企业应对挑战、把握机遇的必然选择。产业将在服务中国经济高质量发展和工程建设现代化进程中,发挥更加重要的价值。

如若转载,请注明出处:http://www.iwikibaike.com/product/80.html

更新时间:2026-06-19 11:39:53